入门 AI*量化交易第一周

什么是量化交易?涉及哪些核心概念,量化和主观交易的本质差别是什么

量化交易我的感觉其实是省略的了自动两个字,量化是将抽象的趋势变成可以算的可以推测的数据,量化交易则是在有可计算的基础上,自动完成买入和卖出行为的自动过程。

我按实践的最小闭环来整理核心概念:

和主观交易最关键的差别就是交易方式:主观交易依赖人类自己的判断、经验,不可复制。量化交易全靠代码进行买入和卖出,全靠策略的可靠性和运行速度。相比之下,量化交易可以支持更高频次的交易,这是人类无法对比的优势。但是人类可以手画K线,这是任何量化策略也比不上的。

量化交易的价值何在、能解决哪些问题、又解决不了什么问题;你是如何对量化交易产生兴趣的

量化交易最大的好处就是可以稳定复现、可以高频交易、可以排除情绪导致的失误,从另一个方面来讲,可以在实际的操作中,获得上商业理解的真实反馈,让经济理论能够有个更加实际的评测战场。

但真实的环境是个混沌的环境,不能将所有影响因素都考虑进来,外来发生任何黑天鹅事件,这是无法预料的。另外,高频的交易还存在着公平性的问题,也不利于鼓励长周期的价值投资,在某种程度上可能影响市场更加倾向于短视的资金流动。

至于如何对量化交易产生兴趣,最早还是因为deepseek惊艳的出场,并且能因为量化交易获取足够雄厚的资金,让其公司可以做到白衣骑士那样的淡定。

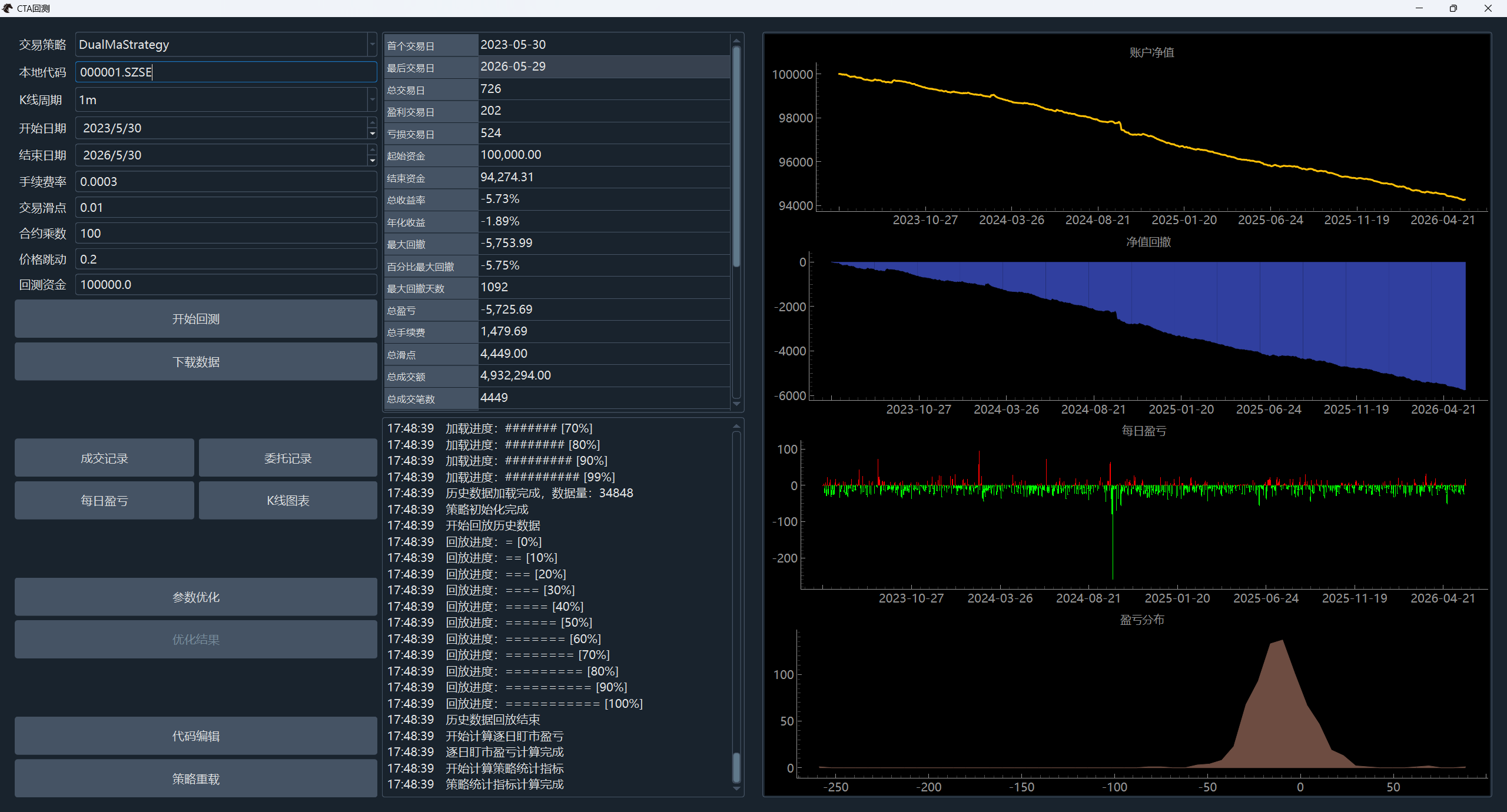

什么是双均线策略,其核心逻辑是什么,回测效果如何,附图并分析其中的关键指标,用自己的话解释这些指标含义

我理解的双均线,实际上是对长短周期的一种深入理解,二者之间的关系并不是平行,而是互相交织。并且由于真实交易存在信息滞后性,导致将二者互动的时机进行对比,就能得到短暂的可预料的交易窗口。给我的启示是,两条或者多条交汇的趋势,往往能够产生奇妙的火花,得到一定周期可预测的交易新信号,从中获利。

但在我的实际测试中,发现整体趋势上还是亏钱的,每日盈亏一眼望过去基本上是绿色,甚至有出现过一次超大的回撤。在盈亏分布上也能看出来,大部分的面积也是小于0。

可能是一开始就选择了比较复杂的vnpy,因为考虑结合claude code,需要更加大的自由度。但因此多了很多需要自己配置的变量。这些变共同决定了是否可以尽量的模拟正确的交易。

但也因此,发现回测环境相比于真实的交易,其实有非常大的区别。

在实现和调整参数过程中遇到了哪些问题或困难,你认为该策略效果好或不好的原因是什么。

最大的困难,还是在于发现了大量的参数,一时间难以消化。无法理清楚他们之间的耦合以及互相影响的关系。

比如说需要根据资金量调整合约乘数、价格跳动、交易滑点等等以前完全不了解的概念,双均线策略需要根据交易的频率调整长线和短线交易窗口。

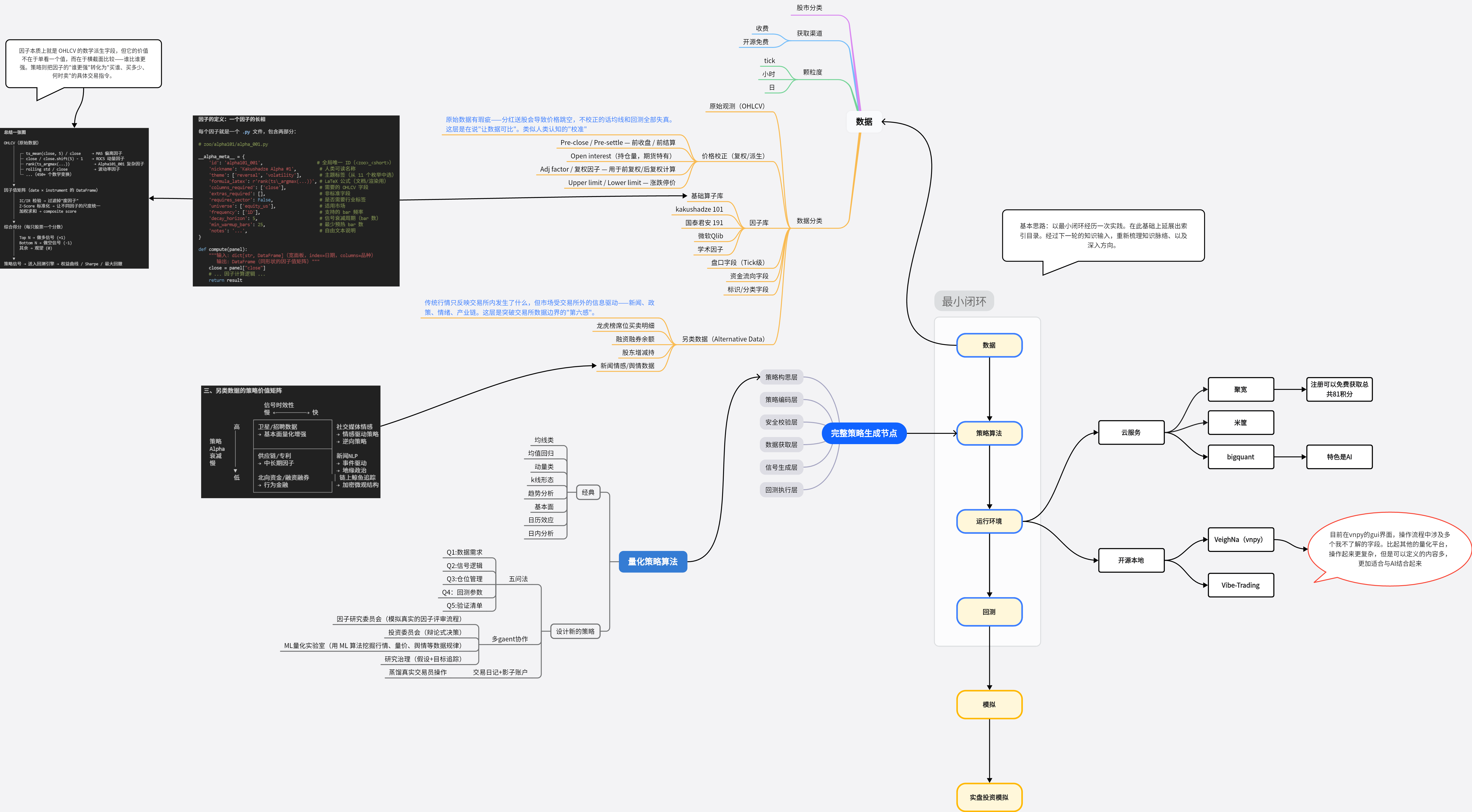

还了解到其实还有因子这个非常关键的内容是如何发挥作用的。整个过程异常庞杂,像领会实操起来,还是需要层层递进的深入。

后续思考问题

- 如果发现了一种趋势,如何将其量化,趋势到量化之间如何过渡,是否存在没有数据导致分析出来的趋势并没有意义。

- 没学之前想到的主题事件投资是否可以降低环境变量的量级

- 潜空间推理是否可以应用在量化交易策略上

- 哲学应用在哪个股票投资的流派中